Декларация по косвенным налогам - это официальный документ, который налогоплательщики предоставляют в налоговые органы для отчета о начисленных и уплаченных косвенных налогах. Косвенные налоги включают НДС (налог на добавленную стоимость) и акцизы.

Содержание

Основные характеристики декларации

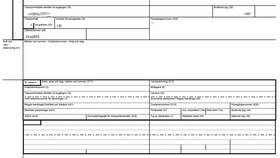

| Характеристика | Описание |

| Периодичность сдачи | Ежеквартально (для НДС) |

| Форма представления | Электронный формат (обязательно для НДС) |

| Срок подачи | До 25-го числа месяца, следующего за отчетным кварталом |

| Ответственность | Штрафы за несвоевременную подачу |

Какие налоги включаются в декларацию

- НДС: налог на добавленную стоимость

- Акцизы: налоги на отдельные виды товаров

- Таможенные пошлины: при импорте товаров

Содержание декларации по НДС

Основные разделы:

- Титульный лист (общие сведения о налогоплательщике)

- Раздел 1 - сумма налога к уплате/возврату

- Раздел 2 - расчет НДС по операциям внутри страны

- Раздел 3 - расчет НДС по экспортным операциям

- Раздел 4-6 - специальные налоговые режимы

- Приложения с детализацией операций

Кто должен подавать декларацию

| Категория налогоплательщиков | Обязанность сдачи |

| Организации на ОСН | Обязательно |

| ИП на ОСН | Обязательно |

| Налоговые агенты | При выполнении агентских обязанностей |

| Компании на спецрежимах | При выполнении отдельных операций |

Процесс подачи декларации

- Подготовка первичных документов и регистров учета

- Заполнение декларации в специализированном ПО

- Проверка корректности заполнения

- Подписание усиленной квалифицированной электронной подписью

- Отправка через личный кабинет налогоплательщика или оператора ЭДО

Ответственность за нарушения

- Штраф за несвоевременную подачу - 5-30% от суммы налога

- Штраф за непредставление - 1000 руб. (минимальный)

- Блокировка расчетного счета при просрочке более 10 дней

- Налоговая проверка при выявлении ошибок

Заключение

Декларация по косвенным налогам является важным инструментом налогового контроля и учета. Правильное и своевременное заполнение декларации позволяет организациям соблюдать налоговое законодательство, избегать штрафных санкций и поддерживать финансовую отчетность в порядке. Особое внимание следует уделять точности расчетов и соответствию первичным документам.