- Книга ведется в хронологическом порядке

- Записи должны быть достоверными и полными

- Исправления заверяются подписью ИП и датой

- Можно вести как в бумажном, так и в электронном виде

| Раздел | Содержание |

| Титульный лист | Реквизиты ИП, год ведения книги |

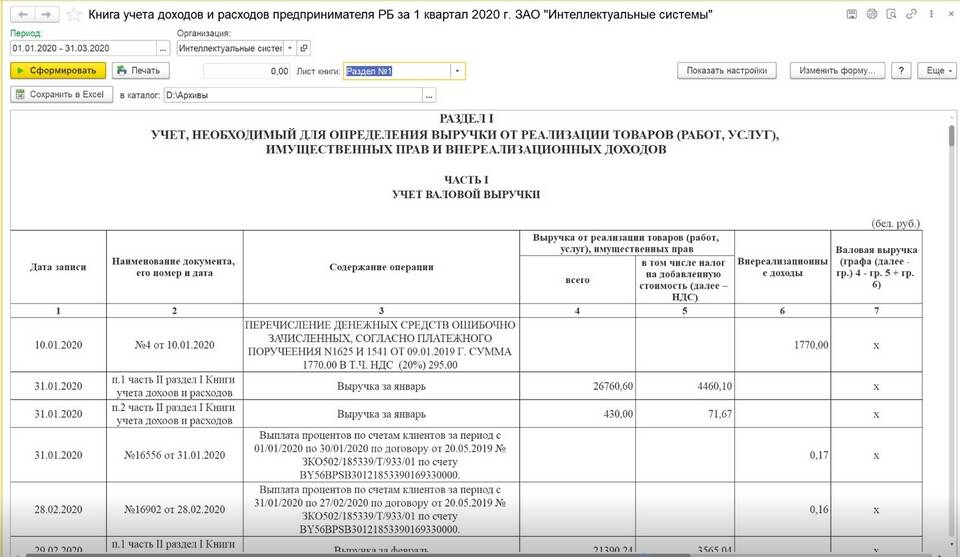

| Раздел I | Доходы и расходы |

| Раздел II | Расчет расходов на ОС и НМА (для УСН "Доходы минус расходы") |

| Раздел III | Уплаченные страховые взносы |

- Укажите ФИО индивидуального предпринимателя

- Впишите ИНН

- Укажите применяемую систему налогообложения

- Проставьте отчетный год

- Укажите адрес места жительства ИП

| Графа | Что указывать |

| Дата и номер документа | Число, месяц, год и номер первичного документа |

| Содержание операции | Краткое описание хозяйственной операции |

| Доходы | Сумма полученного дохода |

| Расходы | Сумма произведенных расходов (для УСН 15%) |

- Для УСН "Доходы" заполняются только графы по доходам

- Для УСН "Доходы минус расходы" заполняются обе графы

- ПСН и ЕНВД не требуют ведения КУДиР

- Доходы учитываются кассовым методом (по дате поступления денег)

- Расходы фиксируются только после фактической оплаты

- Каждая операция подтверждается первичным документом

- Итоги подводятся ежеквартально и в конце года

| Ошибка | Как избежать |

| Неполное отражение доходов | Фиксировать все поступления, включая авансы |

| Неправильная датировка операций | Указывать дату фактического поступления средств |

| Отсутствие первичных документов | Хранить все кассовые и банковские документы |

- Можно вести в Excel или специальных бухгалтерских программах

- Обязательно распечатывать и заверять в конце года

- Электронная версия должна соответствовать утвержденной форме

- Рекомендуется делать резервные копии

Заверенная книга учета должна храниться в течение 4 лет после окончания налогового периода. При проверке ИП обязан предоставить книгу по требованию налоговых органов.