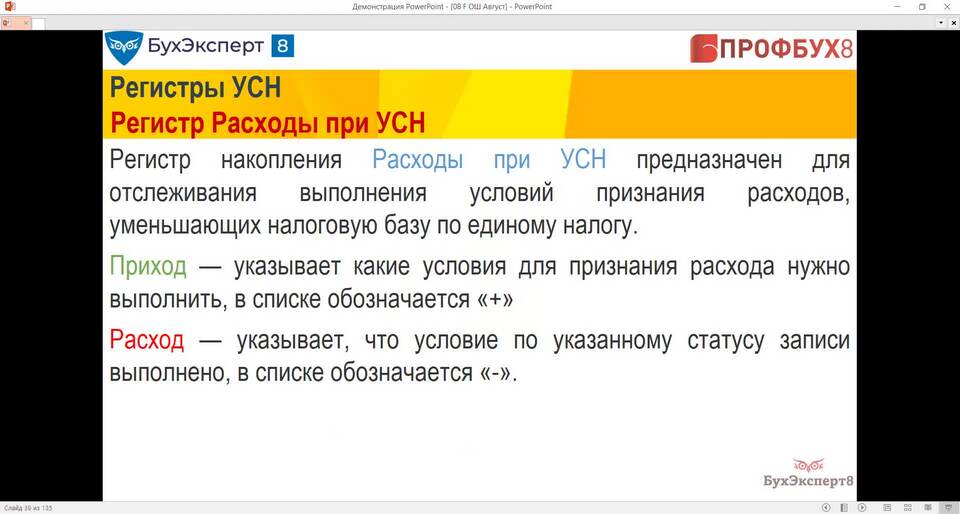

При упрощенной системе налогообложения (УСН) налогоплательщики могут уменьшать налоговую базу на определенные виды расходов. Рассмотрим основные категории расходов, которые можно учитывать при расчете налога.

Содержание

Основные виды учитываемых расходов

| Категория расходов | Примеры | Условия учета |

| Материальные расходы | Сырье, материалы, комплектующие | Оплата и использование в деятельности |

| Оплата труда | Зарплата, премии, отпускные | Официальное трудоустройство |

| Амортизация | Износ основных средств | Используются в предпринимательской деятельности |

Полный перечень учитываемых расходов

- Затраты на приобретение основных средств

- Расходы на аренду помещений и оборудования

- Коммунальные платежи по коммерческим помещениям

- Затраты на рекламу и маркетинг

- Оплата услуг связи и интернета

Особенности учета расходов

- Расходы должны быть экономически обоснованы

- Необходимо наличие подтверждающих документов

- Расходы должны быть оплачены

- Затраты должны быть направлены на получение дохода

Расходы, которые нельзя учитывать

| Вид расходов | Причина |

| Дивиденды | Не относятся к расходам по основной деятельности |

| Штрафы и пени | Не считаются производственными затратами |

| Личные расходы ИП | Не связаны с предпринимательской деятельностью |

Специфические виды расходов

- Обучение сотрудников - только по профилю деятельности

- Командировочные - по установленным нормам

- Страховые взносы - в полном объеме

- Банковские услуги - только по расчетному счету

Правильный учет расходов при УСН позволяет законно уменьшить налоговую нагрузку. Важно соблюдать требования налогового законодательства и иметь полный пакет подтверждающих документов.