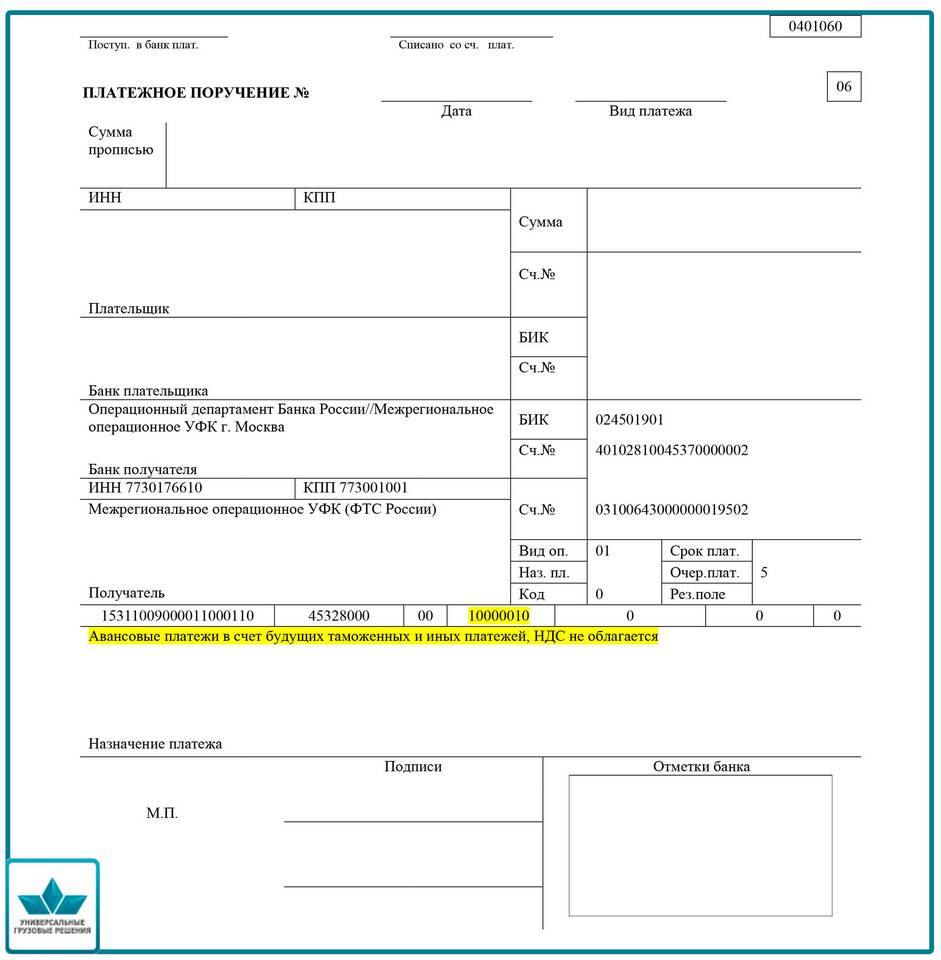

Назначение платежа - важный реквизит при осуществлении денежных переводов, влияющий на правильность зачисления средств и налоговый учет. Рассмотрим правила заполнения этого поля для разных типов платежей.

Содержание

Общие правила заполнения

- Указывать конкретную цель платежа

- Избегать общих формулировок

- Соблюдать официальный стиль

- Указывать номера договоров или документов при наличии

Примеры формулировок для разных платежей

| Тип платежа | Пример назначения |

| Оплата товаров | Оплата по счету №123 от 01.01.2023 за товары по договору №456 |

| Оплата услуг | Оплата услуг по договору подряда №789 от 15.02.2023 |

| Аванс | Авансовый платеж 50% по договору №101 от 20.03.2023 |

| Возврат | Возврат ошибочно перечисленных средств от 10.04.2023 |

Особенности для ИП и юридических лиц

- Обязательное указание НДС ("в том числе НДС 20%" или "без НДС")

- Ссылка на первичные документы (счет, акт, накладная)

- Указание периода оплаты для регулярных платежей

- Номер и дата платежного поручения для внутреннего учета

Частые ошибки

| Ошибка | Как исправить |

| "Оплата по договору" | Указать номер и дату договора |

| "За товары" | Конкретизировать, какие товары |

| Личные формулировки | Использовать деловой стиль |

Рекомендации для разных ситуаций

- Физическим лицам: "Перевод личных средств без цели предпринимательской деятельности"

- Алименты: "Алименты на содержание несовершеннолетнего [ФИО] за [период]"

- Благотворительность: "Благотворительное пожертвование на [цель]"

- Госпошлина: "Госпошлина за [услугу], реквизит [номер]"

Юридические последствия

- Неправильное назначение может вызвать вопросы налоговых органов

- Неточности усложняют идентификацию платежа

- Может повлиять на сроки зачисления средств

- Важно для судебных споров и подтверждения оплаты

Грамотное заполнение назначения платежа помогает избежать недопонимания между сторонами и проблем с налоговым учетом. В случае сомнений рекомендуется уточнить правильную формулировку у получателя платежа или бухгалтера.