Налог на доходы физических лиц (НДФЛ) - это обязательный платеж, взимаемый государством с доходов граждан. В России он регулируется главой 23 Налогового кодекса и является одним из основных источников бюджетных поступлений.

Содержание

Основные характеристики НДФЛ

| Параметр | Описание |

| Налогоплательщики | Физические лица - резиденты и нерезиденты РФ |

| Объект налогообложения | Доходы, полученные от различных источников |

| Налоговый период | Календарный год |

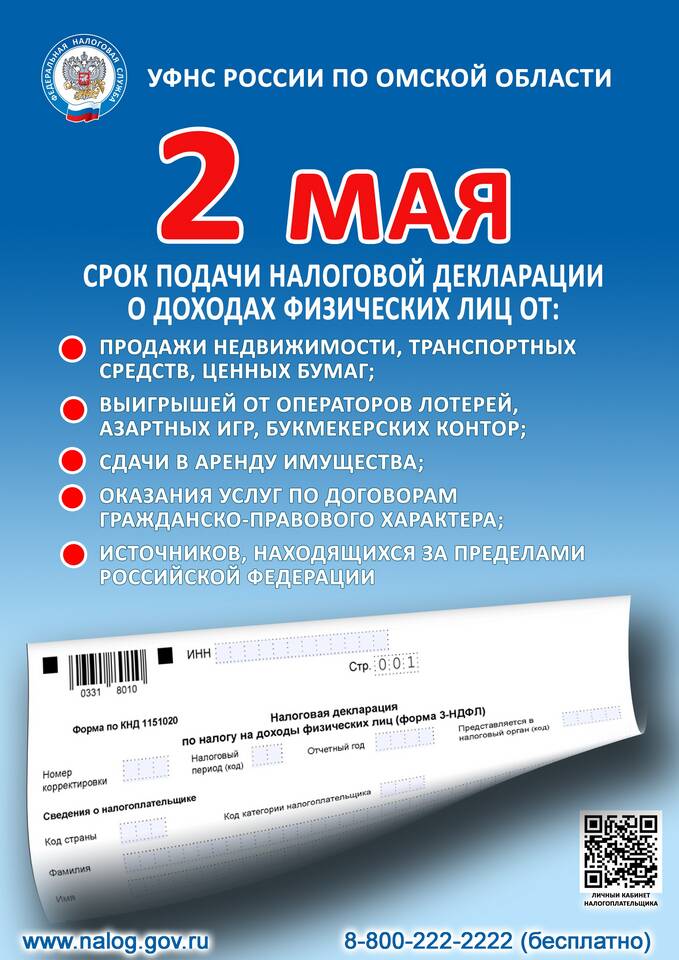

| Срок уплаты | До 15 июля следующего года |

Виды налоговых ставок НДФЛ

- 13% - основная ставка для резидентов

- 15% - для доходов свыше 5 млн руб. в год

- 30% - для нерезидентов

- 35% - для отдельных видов доходов (выигрыши, проценты по вкладам)

Какие доходы облагаются НДФЛ

- Заработная плата

- Доходы от продажи имущества

- Доходы от сдачи имущества в аренду

- Дивиденды

- Подарки и выигрыши (свыше 4 тыс. руб.)

Налоговые вычеты по НДФЛ

| Тип вычета | Пример | Максимальная сумма |

| Стандартный | На детей | До 3 000 руб. в месяц |

| Социальный | На лечение, обучение | 120 000 руб. в год |

| Имущественный | При покупке жилья | 2 000 000 руб. |

Как платится НДФЛ

- Работодателем - за сотрудников (основной способ)

- Самостоятельно - при наличии дополнительных доходов

- Через налогового агента - при выплате дивидендов, арендных платежей

Ответственность за неуплату НДФЛ

- Штраф 20% от неуплаченной суммы

- Пени за каждый день просрочки

- Уголовная ответственность при крупных суммах

- Ограничение выезда за границу

НДФЛ является важным элементом налоговой системы, обеспечивающим финансирование государственных программ. Понимание принципов его расчета и уплаты помогает гражданам правильно исполнять налоговые обязательства и пользоваться предусмотренными льготами.