Кредитная корона - метафорическое понятие, описывающее совокупность долговых обязательств физического лица. В этой статье рассмотрим механизмы, благодаря которым кредитная нагрузка имеет свойство увеличиваться.

Содержание

Основные факторы роста кредитной короны

- Накопление процентов по действующим займам

- Привлечение новых кредитов для погашения старых

- Штрафные санкции за просрочку платежей

- Психологическое привыкание к заемным средствам

Механизмы увеличения долговой нагрузки

| Механизм | Как работает | Последствия |

| Сложные проценты | Начисление процентов на проценты | Экспоненциальный рост долга |

| Рефинансирование | Объединение нескольких займов в один | Увеличение общего срока кредитования |

| Дополнительные комиссии | Скрытые платежи и сборы | Рост реальной стоимости займа |

Стадии разрастания кредитной короны

- Единичный займ на конкретные цели

- Несколько параллельных кредитов

- Использование займов для погашения других займов

- Критическая долговая нагрузка

- Невозможность обслуживания долгов

Как предотвратить неконтролируемый рост займов

- Четко планируйте бюджет с учетом кредитных платежей

- Избегайте просрочек по действующим обязательствам

- Ограничьте количество одновременных займов

- Регулярно проверяйте кредитную историю

- Рассматривайте альтернативы новым займам

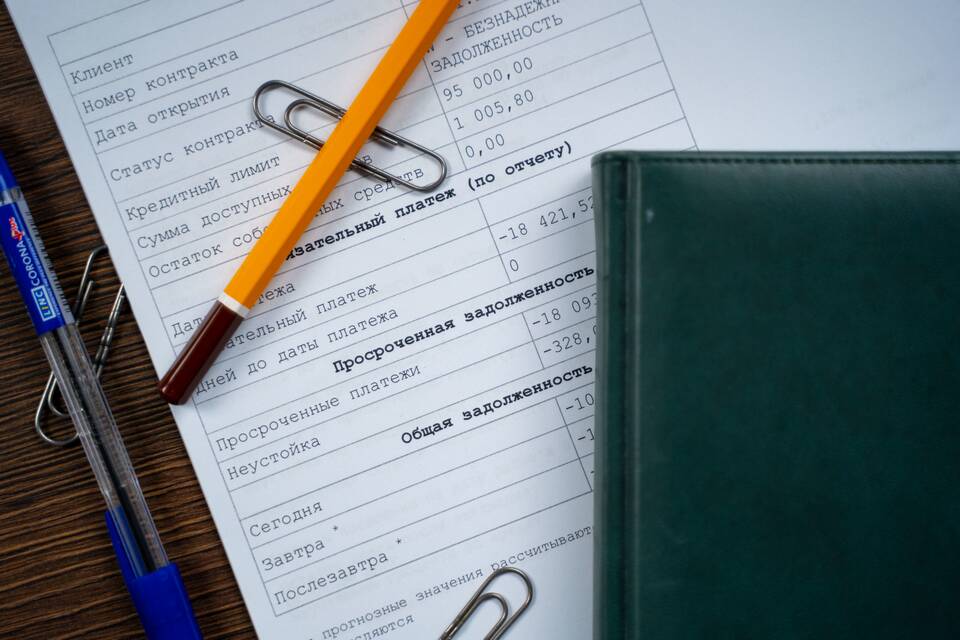

Математика роста кредитной короны

При займе в 100 000 рублей под 20% годовых с ежемесячным начислением процентов:

- Через 1 год: 121 939 рублей

- Через 2 года: 148 691 рублей

- Через 3 года: 181 136 рублей

Важно знать

Многие МФО предлагают увеличить лимит займа после нескольких успешных погашений. Это кажется выгодным, но фактически приводит к углублению долговой ямы.

Понимание механизмов роста кредитной короны помогает принимать осознанные финансовые решения и избегать долговой зависимости.