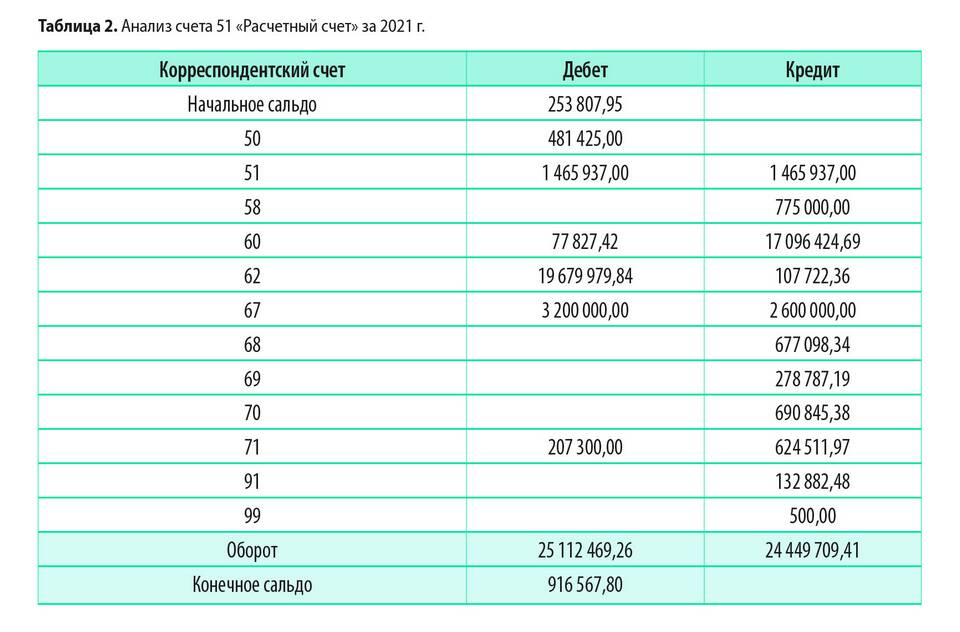

Счет 67 "Расчеты по долгосрочным кредитам и займам" предназначен для учета кредитов и займов, полученных организацией на срок более 12 месяцев. По кредиту этого счета отражаются определенные операции, которые мы рассмотрим подробно.

Содержание

Основные операции по кредиту счета 67

| Операция | Корреспонденция счетов | Пояснение |

| Получение долгосрочного кредита | Дт 51, 52, 55 Кт 67 | Поступление денежных средств от кредитора |

| Начисление процентов | Дт 91/2 Кт 67 | Учет процентов по долгосрочным кредитам |

| Перевод краткосрочной задолженности в долгосрочную | Дт 66 Кт 67 | При изменении сроков погашения |

Типовые проводки по кредиту счета 67

Получение кредитных средств

- Дт 51 "Расчетные счета" Кт 67 - получение кредита на расчетный счет

- Дт 52 "Валютные счета" Кт 67 - получение валютного кредита

- Дт 55 "Специальные счета в банках" Кт 67 - зачисление на специальный счет

Учет процентов по кредитам

- Дт 91.2 "Прочие расходы" Кт 67 - начисление процентов по кредиту

- Дт 08 "Вложения во внеоборотные активы" Кт 67 - проценты по кредиту на инвестиционный проект

Особенности учета по кредиту счета 67

Аналитический учет

По кредиту счета 67 ведется аналитический учет по:

- Видам кредитов и займов

- Кредитным организациям

- Отдельным кредитным договорам

- Срокам погашения

Перевод в краткосрочные обязательства

Когда до погашения долгосрочного кредита остается менее 12 месяцев:

- Дт 67 Кт 66 "Расчеты по краткосрочным кредитам и займам"

- Отражается на последнее число отчетного периода

Нормативное регулирование

- ПБУ 15/2008 "Учет расходов по займам и кредитам"

- План счетов бухгалтерского учета

- Глава 25 НК РФ (налоговый учет процентов)

Важно помнить

Все операции по кредиту счета 67 должны подтверждаться первичными документами: кредитными договорами, выписками банка, расчетами процентов. Учет ведется в разрезе каждого кредитного договора отдельно.